Salaire brut net en Suisse : comment calculer vos déductions en 2026 (guide complet)

Un salaire brut de 8 000 CHF en Suisse ne donne pas 8 000 CHF sur votre compte. Entre les cotisations sociales obligatoires, l’impôt à la source et les assurances, la déduction réelle peut dépasser 25 % selon votre canton et votre situation. Bonne nouvelle : le calcul suit une mécanique précise, identique pour tous les salariés. AVS, LPP, assurance chômage, impôt à la source, régime frontalier : ce guide détaille chaque ligne de votre fiche de salaire avec les taux officiels 2026, trois exemples chiffrés complets (6 300, 7 000 et 10 000 CHF) et les pièges classiques à éviter. Que vous soyez résident suisse, expatrié ou frontalier français, vous saurez exactement ce qui reste à la fin du mois.

Comprendre la structure du salaire suisse : brut vs net

Définitions express

Salaire brut : rémunération totale avant toute déduction (salaire de base, primes, 13e mois).

Salaire net : montant versé après déduction des cotisations sociales salariales.

Impôt à la source : impôt prélevé directement sur le salaire des étrangers sans permis C.

Qu’est-ce que le salaire brut en Suisse ?

Le salaire brut inclut toutes les rémunérations convenues : salaire fixe, primes, gratifications et 13e mois le cas échéant. Le 13e mois n’est pas une obligation légale fédérale, mais il est très répandu et souvent imposé par les conventions collectives de travail (CCT). Pensez à l’intégrer dans votre brut annualisé pour tout calcul sérieux.

Quelles sont les retenues obligatoires sur le salaire ?

Cinq familles de cotisations sont prélevées sur la part salariale : AVS (vieillesse et survivants), AI (invalidité), APG (allocations pour perte de gain), AC (assurance chômage) et LPP (prévoyance professionnelle, 2e pilier). S’y ajoute l’AANP, l’assurance accidents non professionnels, à la charge du salarié. À ne pas confondre avec la LAA pour les accidents professionnels, entièrement payée par l’employeur.

Différences fondamentales avec le système salarial français

| Critère | Suisse | France |

|---|---|---|

| Charges salariales | Environ 10 à 15 % du brut | Environ 22 à 25 % du brut |

| Répartition des cotisations | Quasi 50/50 salarié-employeur | Charges patronales souvent supérieures à 40 % |

| Impôt sur le revenu | À la source pour les étrangers sans permis C, déclaration annuelle pour les autres | Prélèvement à la source généralisé |

| Salaire minimum | Aucun au niveau fédéral, minima cantonaux ou par CCT | SMIC national (1 867,02 € brut depuis le 1er juin 2026) |

| Assurance maladie | Prime LAMal payée à part, hors fiche de salaire | Cotisation maladie incluse dans les charges |

Cette dernière ligne est essentielle : en Suisse, la prime d’assurance maladie ne figure pas sur la fiche de salaire. Elle se paie séparément, ce qui fausse les comparaisons rapides de net entre les deux pays.

Les cotisations sociales suisses détaillées : taux 2026

AVS, AI et APG : le premier pilier de la prévoyance

Le premier pilier couvre la retraite, l’invalidité et les pertes de gain (service militaire, maternité, paternité). Le total atteint 10,6 % du salaire brut, sans plafond, partagé à parts égales : 5,3 % à charge du salarié.

LPP : la prévoyance professionnelle (2e pilier)

La LPP se calcule sur le salaire coordonné, une notion mal comprise des lecteurs français. Le salaire coordonné est le salaire brut annuel diminué de la déduction de coordination de 26 460 CHF (2026), plafonné à 64 260 CHF. Concrètement, la LPP obligatoire couvre la tranche de salaire comprise entre 22 680 CHF (seuil d’entrée) et 90 720 CHF par an. Les taux de bonification varient selon l’âge : 7 % (25-34 ans), 10 % (35-44 ans), 15 % (45-54 ans), 18 % (55-65 ans), l’employeur prenant au minimum 50 % à sa charge.

⚠️ Important : les taux LPP varient selon votre caisse de pension et votre âge. Beaucoup de caisses assurent au-delà du minimum légal (régime enveloppant). Demandez votre certificat LPP à votre employeur pour connaître votre déduction exacte.

Assurance chômage (AC) et assurance accidents (LAA/AANP)

L’AC prélève 2,2 % du salaire jusqu’à 148 200 CHF par an, soit 1,1 % pour le salarié. La LAA (accidents professionnels) est payée intégralement par l’employeur. L’AANP (accidents non professionnels) est en revanche déduite du salaire, avec une prime variant d’environ 0,7 % à 2,5 % selon le secteur et l’assureur.

Tableau récapitulatif des taux de cotisation salariale 2026

| Cotisation | Taux total | Part salarié | Part employeur | Base de calcul |

|---|---|---|---|---|

| AVS | 8,7 % | 4,35 % | 4,35 % | Salaire brut, sans plafond |

| AI | 1,4 % | 0,7 % | 0,7 % | Salaire brut, sans plafond |

| APG | 0,5 % | 0,25 % | 0,25 % | Salaire brut, sans plafond |

| AC | 2,2 % | 1,1 % | 1,1 % | Salaire brut jusqu’à 148 200 CHF/an |

| LPP | 7 à 18 % selon l’âge | Min. 50 % du total | Min. 50 % du total | Salaire coordonné (max. 64 260 CHF/an) |

| AANP | 0,7 à 2,5 % | 100 % | 0 % | Salaire brut jusqu’à 148 200 CHF/an |

| LAA (acc. prof.) | Selon secteur | 0 % | 100 % | Salaire brut jusqu’à 148 200 CHF/an |

Sources : OFAS, ch.ch, chiffres clés des assurances sociales 2026. Au total, les cotisations salariales représentent généralement 10 à 15 % du salaire brut selon l’âge et la caisse LPP.

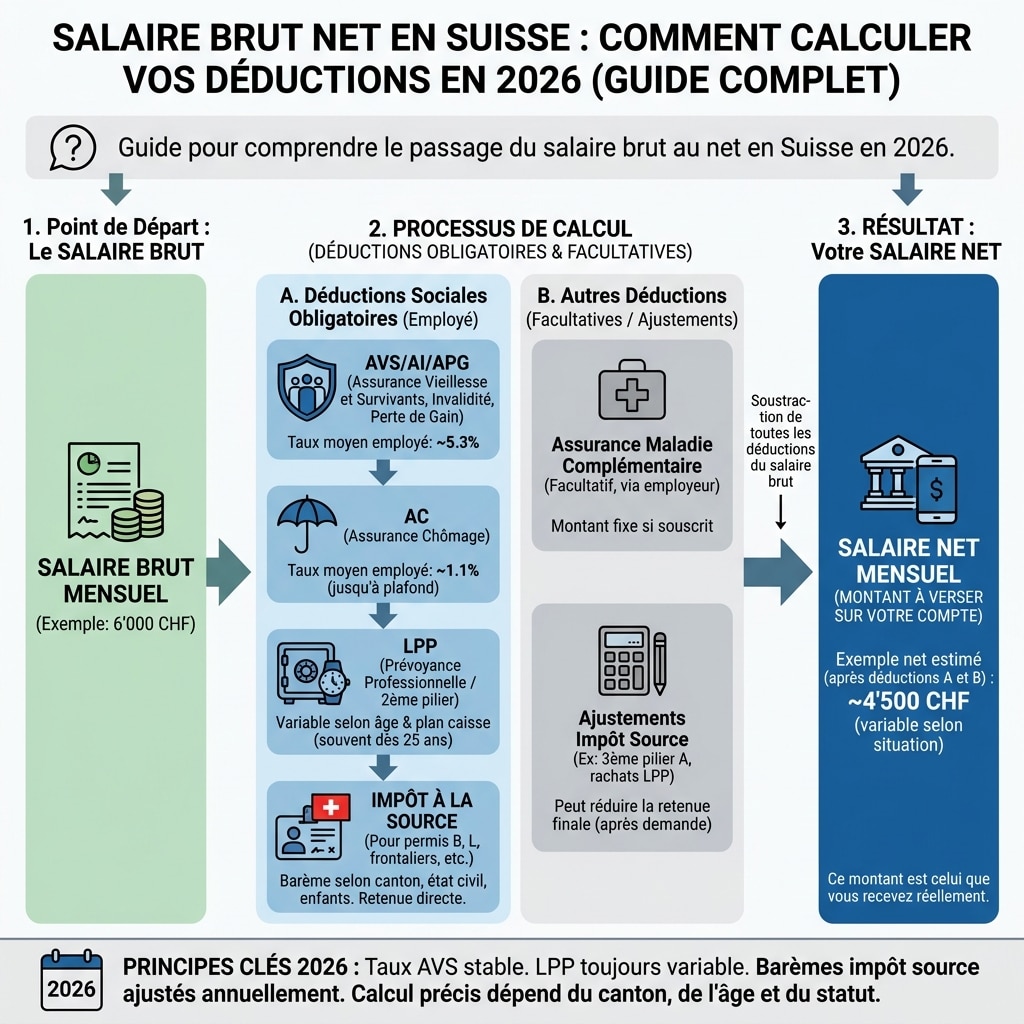

Comment calculer son salaire net en Suisse : méthode pas à pas

La formule de calcul brut → net en Suisse

- Partez du salaire brut mensuel (13e mois inclus si vous raisonnez en annuel).

- Déduisez 5,3 % pour AVS/AI/APG.

- Déduisez 1,1 % pour l’AC (jusqu’à 12 350 CHF brut par mois).

- Déduisez la cotisation LPP salariale (selon âge et caisse).

- Déduisez l’AANP (environ 1 à 1,5 % en moyenne).

- Si vous êtes étranger sans permis C : déduisez l’impôt à la source selon le barème cantonal.

Les trois exemples suivants utilisent un profil identique : salarié de 40 ans, caisse LPP au minimum légal, AANP à 1,2 %. Les montants sont arrondis.

Exemple concret : salaire brut de 6 300 CHF

| Ligne | Montant |

|---|---|

| Salaire brut mensuel | 6 300 CHF |

| AVS/AI/APG (5,3 %) | − 334 CHF |

| AC (1,1 %) | − 69 CHF |

| LPP part salarié (env.) | − 205 CHF |

| AANP (1,2 %) | − 76 CHF |

| Net social avant impôt à la source | ≈ 5 615 CHF |

Selon la caisse LPP, comptez un net social de l’ordre de 5 500 à 5 650 CHF. Après impôt à la source (exemple Genève, célibataire sans enfant), le net final tombe autour de 4 900 à 5 100 CHF.

Exemple concret : salaire brut de 7 000 CHF

| Ligne | Montant |

|---|---|

| Salaire brut mensuel | 7 000 CHF |

| AVS/AI/APG (5,3 %) | − 371 CHF |

| AC (1,1 %) | − 77 CHF |

| LPP part salarié (env.) | − 240 CHF |

| AANP (1,2 %) | − 84 CHF |

| Net social avant impôt à la source | ≈ 6 228 CHF |

Fourchette réaliste : 6 100 à 6 250 CHF avant impôt. Avec un impôt à la source genevois de l’ordre de 13 à 16 % pour un célibataire sans enfant, le net final se situe autour de 5 200 à 5 400 CHF.

Exemple concret : salaire brut de 10 000 CHF

| Ligne | Montant |

|---|---|

| Salaire brut mensuel | 10 000 CHF |

| AVS/AI/APG (5,3 %) | − 530 CHF |

| AC (1,1 %) | − 110 CHF |

| LPP part salarié (env., salaire coordonné plafonné) | − 268 CHF |

| AANP (1,2 %) | − 120 CHF |

| Net social avant impôt à la source | ≈ 8 972 CHF |

Attention : à ce niveau de salaire, beaucoup de caisses de pension assurent la part au-delà du plafond légal (régime surobligatoire). La déduction LPP réelle est alors plus élevée et le net social descend plutôt vers 8 600 à 8 900 CHF.

Note de conversion : 1 CHF vaut environ 1,05 €. Le taux fluctue, vérifiez le cours du jour pour toute décision financière.

L’impôt à la source en Suisse : ce que tout salarié étranger doit savoir

Qui est soumis à l’impôt à la source en Suisse ?

Les étrangers résidant en Suisse sans permis C (établissement) et la plupart des frontaliers au bénéfice d’un permis G sont imposés à la source : l’employeur prélève l’impôt directement sur le salaire et le reverse à l’administration fiscale cantonale. Les titulaires d’un permis C et les citoyens suisses paient leur impôt via la déclaration fiscale annuelle.

Comment le taux varie selon le canton et la situation familiale

Le taux dépend de quatre paramètres : le canton de travail, le niveau de salaire, l’état civil et le nombre d’enfants à charge. Deux salariés au même salaire peuvent avoir des taux très différents d’un canton à l’autre.

Barèmes courants : exemples Genève, Zurich, Vaud, Bâle

Fourchettes indicatives 2026 pour situer les ordres de grandeur :

| Profil | Genève | Zurich | Vaud | Bâle-Ville |

|---|---|---|---|---|

| Célibataire sans enfant, 5 000 CHF | 9 à 12 % | 7 à 10 % | 10 à 13 % | 9 à 12 % |

| Couple marié, 1 revenu, 7 000 CHF | 7 à 10 % | 5 à 8 % | 8 à 11 % | 7 à 10 % |

| Célibataire, 1 enfant, 6 000 CHF | 6 à 9 % | 5 à 8 % | 7 à 10 % | 6 à 9 % |

⚠️ Ces taux sont indicatifs. Votre employeur applique le barème officiel transmis par l’administration fiscale cantonale. Utilisez les calculateurs officiels (ge.ch pour Genève, zh.ch pour Zurich) pour votre situation exacte.

Calcul spécifique pour les frontaliers français en Suisse

Êtes-vous frontalier ? Trois critères : 1) résidence fiscale en France, 2) lieu de travail en Suisse, 3) retour au domicile quotidien ou au minimum hebdomadaire.

Statut fiscal du travailleur frontalier franco-suisse

Quel que soit le canton, les cotisations sociales suisses (AVS, AI, APG, AC, LPP, AANP) restent dues en Suisse. La différence se joue sur l’impôt. Côté santé, le frontalier dispose d’un droit d’option à exercer dans les 3 mois : assurance maladie suisse (LAMal frontalier) ou sécurité sociale française (CMU frontalier via la CPAM). Côté chômage, le frontalier qui perd son emploi est indemnisé par son pays de résidence, donc par France Travail, sur la base de son salaire suisse.

Convention fiscale France-Suisse : qui impose quoi ?

La convention du 9 septembre 1966 et l’accord frontalier du 11 avril 1983 organisent le partage. L’accord de 1983 couvre huit cantons : Berne, Soleure, Bâle-Ville, Bâle-Campagne, Vaud, Valais, Neuchâtel et Jura. Dans ces cantons, le frontalier est imposé en France, sur sa déclaration de revenus, à condition de remettre chaque année à son employeur l’attestation de résidence fiscale française. Genève fait exception : le canton impose les frontaliers à la source et reverse une compensation de 3,5 % de la masse salariale aux départements de l’Ain et de la Haute-Savoie. Les autres cantons hors accord, comme Zurich, imposent également à la source.

Matrice de décision : quel régime fiscal s’applique à moi ?

| Votre situation | Régime fiscal |

|---|---|

| Résident suisse avec permis C ou nationalité suisse | Déclaration fiscale annuelle en Suisse |

| Résident suisse étranger sans permis C | Impôt à la source en Suisse |

| Frontalier dans un canton de l’accord 1983 (BE, SO, BS, BL, VD, VS, NE, JU) | Imposition en France |

| Frontalier à Genève ou dans un canton hors accord | Impôt à la source en Suisse |

Exemple chiffré : frontalier à Genève vs frontalier à Lausanne

Julien, habitant Annemasse, travaille à Genève pour 6 500 CHF brut. Ses cotisations sociales (environ 11 %) ramènent son net social à près de 5 780 CHF. Genève prélève ensuite l’impôt à la source, environ 11 à 14 % pour un célibataire : net final autour de 5 000 à 5 200 CHF.

Marie, habitant Pontarlier, travaille à Lausanne pour le même brut de 6 500 CHF. Mêmes cotisations sociales, même net social d’environ 5 780 CHF. Mais le canton de Vaud fait partie de l’accord de 1983 : aucun impôt à la source n’est prélevé. Marie touche ses 5 780 CHF et déclare ce revenu en France, où elle paiera son impôt sur le revenu selon le barème français. Son net mensuel immédiat est plus élevé, mais elle doit provisionner son impôt français.

Salaire médian, SMIC et niveaux de rémunération en Suisse

Quel est le salaire médian en Suisse en 2026 ?

Selon l’enquête suisse sur la structure des salaires de l’OFS (l’équivalent suisse de l’INSEE), le salaire médian brut atteint 7 024 CHF par mois pour un temps plein (données 2024, les plus récentes publiées). Les secteurs de la finance, de la pharma, de la tech et de l’horlogerie tirent les rémunérations vers le haut. La restauration, le nettoyage et le commerce de détail se situent en bas de l’échelle. Gardez le coût de la vie en tête avant toute comparaison : un loyer médian à Genève dépasse facilement 2 500 CHF par mois.

Les cantons sans salaire minimum légal : quelle protection ?

La Suisse n’a pas de salaire minimum fédéral. Seuls quelques cantons en ont instauré un : Genève (24,59 CHF/h en 2026, soit environ 4 400 CHF par mois, le repère le plus proche d’un SMIC pour un lecteur français), Neuchâtel, Jura, Bâle-Ville et le Tessin. Ailleurs, les minima sont fixés par les CCT sectorielles, négociées par les syndicats comme Unia et l’Union syndicale suisse (USS).

Outils officiels et simulateurs pour calculer son salaire net suisse

Les calculateurs officiels et fiables à utiliser

- ch.ch : portail fédéral, explications AVS/AI/APG/AC à jour, gratuit, en français.

- Salarium (OFS) : calculateur statistique de salaire par profession, région et expérience.

- Calculateurs cantonaux d’impôt à la source : ge.ch (Genève), zh.ch (Zurich), vd.ch (Vaud).

- Lohncomputer.ch et Comparis.ch : simulateurs brut-net complets, pratiques pour une première estimation.

- Votre caisse de pension : seule source fiable pour la déduction LPP exacte.

Erreurs fréquentes à éviter dans le calcul

Pièges à éviter

- Oublier l’AANP, déduite du salaire contrairement à la LAA.

- Confondre salaire coordonné LPP et salaire brut total : la LPP obligatoire ne se calcule que sur une tranche du salaire.

- Ignorer le 13e mois dans le brut annualisé, ce qui fausse le taux d’impôt à la source.

- Appliquer le barème d’impôt d’un canton à un autre : les écarts sont significatifs.

Le décompte de salaire mensuel détaille chaque déduction, et le Lohnausweis (certificat de salaire annuel) sert de référence pour la déclaration fiscale, comme la fiche de paie française. Pour les situations complexes (multi-employeurs, cadres, expatriés), un fiduciaire, l’équivalent suisse de l’expert-comptable, vaut souvent l’investissement.

Conclusion

Le passage du brut au net en Suisse repose sur 4 à 5 lignes de cotisations représentant 10 à 15 % du salaire, auxquelles s’ajoute l’impôt à la source pour les étrangers sans permis C, variable selon le canton et la situation familiale. Les frontaliers français suivent un régime distinct : imposition en France dans les huit cantons de l’accord de 1983 (dont Vaud, Valais, Neuchâtel et Jura), impôt à la source à Genève et dans les cantons hors accord. Pour un calcul fiable, appuyez-vous sur les outils officiels cantonaux et sur votre certificat LPP, et vérifiez chaque ligne de votre Lohnausweis.

Vous préparez une négociation salariale ou une prise de poste en Suisse ? Utilisez les calculateurs officiels de votre canton pour affiner votre estimation, et consultez votre certificat LPP avant toute décision.